別に貯金がないわけじゃないんだ、でも高いものを買うのには躊躇しちゃうんだよなあ・・・

こんな方にオススメの記事です。

[temp id=3]

今回は私スズが「ちょっとお高いもの」を購入する時に使っている【自分内借金】という方法について説明します。

借金、という響きだけ聞くとなんだかよくない感じがしますが実際に借金をしているわけではなく家計管理の便宜上「借金」と書いているだけです。

自分内借金とは…?

自分内借金とは、お店には一括でお支払いするものの、自分の中ではその金額を分割し、月々の支出に含めるという考え方です。

「え?どういうこと??」という声が聞こえてきそう笑

詳しく解説すると、

- あ〜脱毛したいな、でも30万かぁ。貯金は十分にあるけどちょっと痛い出費だなあ…

- でも分割にすると手数料とか余計にかかるからお店には一括で払おう!

- 30万を12ヶ月で割って、月に2.5万円ずつ負担することにしよう→【自分内借金】

という仕組みのことです。

貯金は十分にあるけれど貯金を切り崩して払うのはちょっと違うなあ、とか

30万という大金を一気に払うのは負担が大きいなあ、という時に使います。

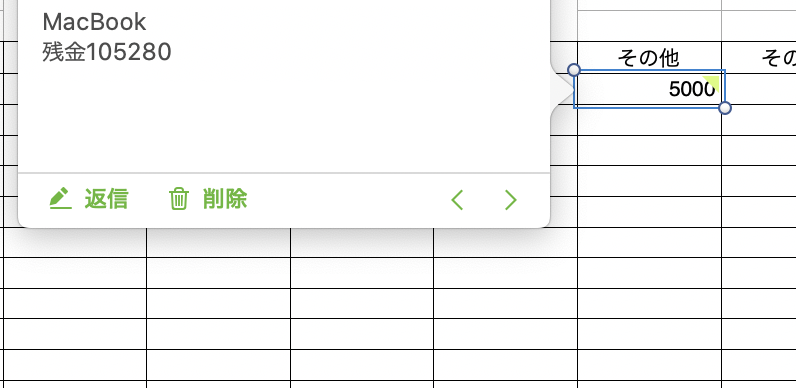

最近で言うと、スズは昨年にMac Book Proを購入したのですがその代金である約11万円を月々5000円ずつ毎月の家計の負担にしています。

お店には一括で払うのは変わりないけど、自分の中で買ってに分割して毎月負担してるってことです。

それでは【自分内借金】のメリットとデメリットを解説していきます。

自分内借金のメリット

自分内借金のメリットは大きく分けて3つです。

- 手数料を払わなくて良い

- 資産形成を妨げない

- 高いものも購入することができる

それぞれ解説していきます。

分割手数料を払わなくて良い

これが一番大切!!

普通分割払いを選択すると分割手数料を払う必要がありますが、自分内借金の場合はお店には一括で支払っているので余計な手数料を払う必要はありません

手数料に敏感になることは貯まる家計を作る第一歩です。

よく広告で「分割払いなら月々3000円の負担だから安心!」なんてものがありますがほとんどの場合一括で払うよりも損をしています。

例えば脱毛の例で考えてみると、某クリニックの広告はこんな感じです。

- 総額15万8400円

- 分割払いなら月々3400円💕(60回払い)

3400円!お得じゃん!!

と思ったあなた!立ち止まって一回考えてみましょう!!

3400円が60回払い、つまり3400×60=20万4000円です!!

20万4000円!!!

総額15万8400円じゃないの??差額4万5600円もあるよ??

このように、企業はうま〜く隠していますが実は分割払いには罠が隠れているんです…

もちろん手元にお金があまりない場合は分割は便利なことに変わりはありませんが

もし手元にまとまった金額があるのであればお店には一括で支払ったほうが結果として得です。

分割は借金みたいなものです。結果として一括払いより高いお金を払うことになります。

資産形成を妨げない

今回の脱毛の30万は去年頑張って貯めた50万円の中から充てよう…

この場合、結果として自分の資産は20万円になってしまいます。

貯めても使ってしまっては資産形成は進みません。

自分内借金で未来の自分に負担を課すことで、今までに貯めた資産は保全できると言うわけです。

もちろん、そのためには毎月の家計を改善したり節約する必要があります

自分内借金とはいえ、未来の自分に負担を転換しているだけなのでその負担分を回収するくらいに節約したり家計改善をしたりする必要があります。

- スマホを格安SIMにする

- 電気を新電力にする

- ポイントをうまく利用して家計を支える

など工夫をしたり、家計簿をチェックして使いすぎなどにも敏感になる必要があります。

分割分を負担しても、してない場合と同じくらいの貯金ができるように予算内で暮らす工夫を!

高いものも購入することができる

MacBook11万かぁ…高いなあ、欲しいけど高いよなあ…うだうだ…

こんな決断力がない人にもオススメなのが【自分内借金】です。(スズのこと)

貯金はあるんだけど使うことに罪悪感がある人って一定数以上いると思います。

貯金を切り崩すことに抵抗があると言うか…

そんな場合でも自分内借金なら貯金を切り崩すわけではないので、思い切って買い物することができます。

スズはかなり決断力がないタイプなので、自分内借金を選ばなければ貯金を切り崩してMacBookを買うことなんてできなかったと思います。

買うべきものってありますよね、お金より大切なものはある。

- 今買うべきもの・今しかできないこと

- 買うことで自分の時間を増やしてくれるもの

- 手に入れたら幸福度が上がるもの

ですがそれを尻込みしてしまうスズのようなタイプの方って少なくないはず。

そう言う方が気持ちよくお買い物をするためにも自分内借金は有効なのかなと思います。

MacBook、高かったけど操作性バツグンだし作業時間も大幅に減ったし本当に買ってよかった!!

自分内借金のデメリット

自分内借金のデメリットは以下の2つです。

- 月々の家計の負担が増える

- 忘れないようにする必要がある

この3つのデメリットこそが、自分内借金が上級者向けたるゆえんなので詳しく解説していきます。

月々の家計の負担が増える

自分内借金はあくまでも負担の先送りです。

必然的に未来の自分の負担が大きくなります。

仮に30万の脱毛を12ヶ月で割ったとすると月々2.5万円の負担増になります。

月の予算の中からこの2.5万円を引いて、その残りでやりくりする必要があるのです。

これが中々難しいです💦

それでなくてもカツカツなのにどうやって2.5万円分も捻出すればいいんだよう..

収入が増えればいいですが、そんなに簡単に昇級ってできませんよね。

そうすると、この2.5万円分を浮かせるためには必然的に家計を見直す必要が出てきます。

- 使っていないサブスクの解約

- スマホを格安SIMに

- 嗜好品を減らす努力

など様々なポイントがありますが、これで数万円減らすのは中々厳しいです。

スズが実際に行なっているのは、まずは簡単シンプルな節約。

【え、私の貯金少なすぎ…?】 年200万貯めるOLのシンプルな貯金方法5選

そして楽天ふるさと納税で日用品や食材をもらって支出をを減らしています。

また、楽天でんきに切り替えて電気代を0円にしています。

【楽天でんき】悲願・電気代がゼロ円になったので方法を解説します

このように自分内借金をするのであれば、それ相応に節約・家計の見直しをする必要が出てきます。

忘れないようにする必要がある

いくらのものを何回で割って、残額がいくらなのかしっかり把握しましょう

簡単だけど意外と忘れがちな視点ですが、これを怠ると家計管理がめちゃくちゃになります。

スズが実際に行なっている方法は毎月の家計簿にメモで残額を記入していく方法です。

Numbersで家計簿をつけているのでメモ機能を使って書いています。

毎月記入する必要があるので面倒ではありますが、逆にいえば毎月しっかり残額を確認することができます。

ちなみにスズはこのような自分内借金は基本的には変動費の「その他」の項目に入れています。

家計簿をしっかり書いたり、定期的に見直す人以外には自分内借金は「忘れる」可能性があるのでオススメできません。

家計簿記入の方法についてはこちらの記事が参考になります。

まとめ 自分内借金制度をオススメできる人は…

スズの独自の取り組みである【自分内借金制度】をご紹介しましたが、いかがだったでしょうか?

【自分内借金】をオススメできる人は以下の通りです。

- 家計管理はすでにしっかりできている

- ある程度以上の貯金があり、無理なく一括払いできる

- 高いものを買うのに罪悪感があり、なかなか買えない

スズ自身は自分内借金をしてでも、毎月定めた先取り貯金以上は蓄財しているので

同じような悩みを持つ方には【自分内借金】はオススメできます。

ぜひ試してみてください!

最後までご覧いただきありがとうございました!

コメント