呪術廻戦にどハマりしました、節約OLスズです(@suzu_kakeibo)

五条先生がかっこよすぎるな

てなわけで今年度の目標にしていたiDeCoですが早速申し込みました

ずっとやらなきゃなーとは思っていたんですが、社会人5年目にしてようやくとりかかりました

今は会社に必要書類をお願いしている段階です

口座は証券口座を持っている楽天証券にしました

会社から書類が返ってきたら楽天に送ってそれで口座開設完了です

それだけしか今のところ書けないんですが、せっかくなんで取らぬ狸の皮算用というか

積み立てシミュレーションをしていきましょう

スズ

スズ何年後にはいくらになる…ってのを考えるのが

貯金とか投資の醍醐味でしょ

社会人5年目からiDeCoで運用するといくらになる?

まずは楽天証券のシミュレーションページから

- 第二号被保険者

- 企業型確定拠出年金だけある

- 年収は300万円と仮定

- 月20,000円を積み立て

- 年利は5%とする

- 33年間積み立てる

年利に関しては名著「ウォール街のランダムウォーカー」で超長期の全世界投資の平均年利が約5%と提示されていることを参考にしました

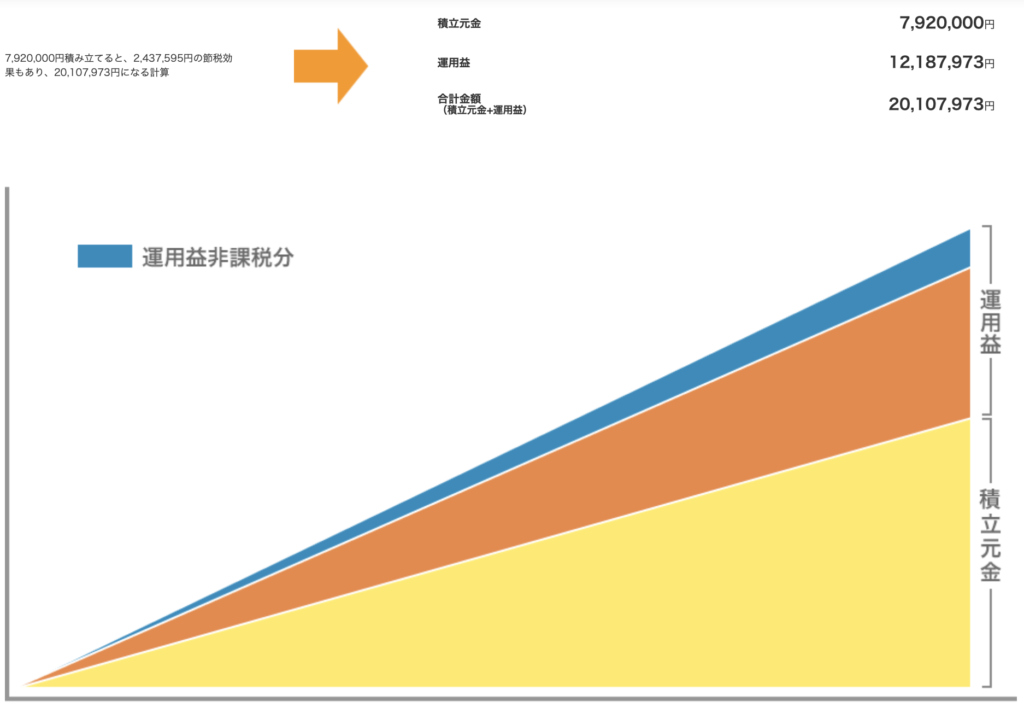

- 33年間の節税額 1,188,000円(年間36,000円)

- 積み立て元金 7,920,000円

- 運用益 12,187,973円

合計金額(積立元金+運用益) 20,107,973円

合計金額(積立元金+運用益+節税楽) 21,295,973円

60歳時点でざっくり2000万円ほどが形成されるというわけ

もちろん、これはあくまでシュミレーションなので本当にずっと5%で運用できるかはわからないけど

一つの目安にはなるんじゃないかと思います

スズ老後2000万円問題はiDeCoだけで対応できることになるよね

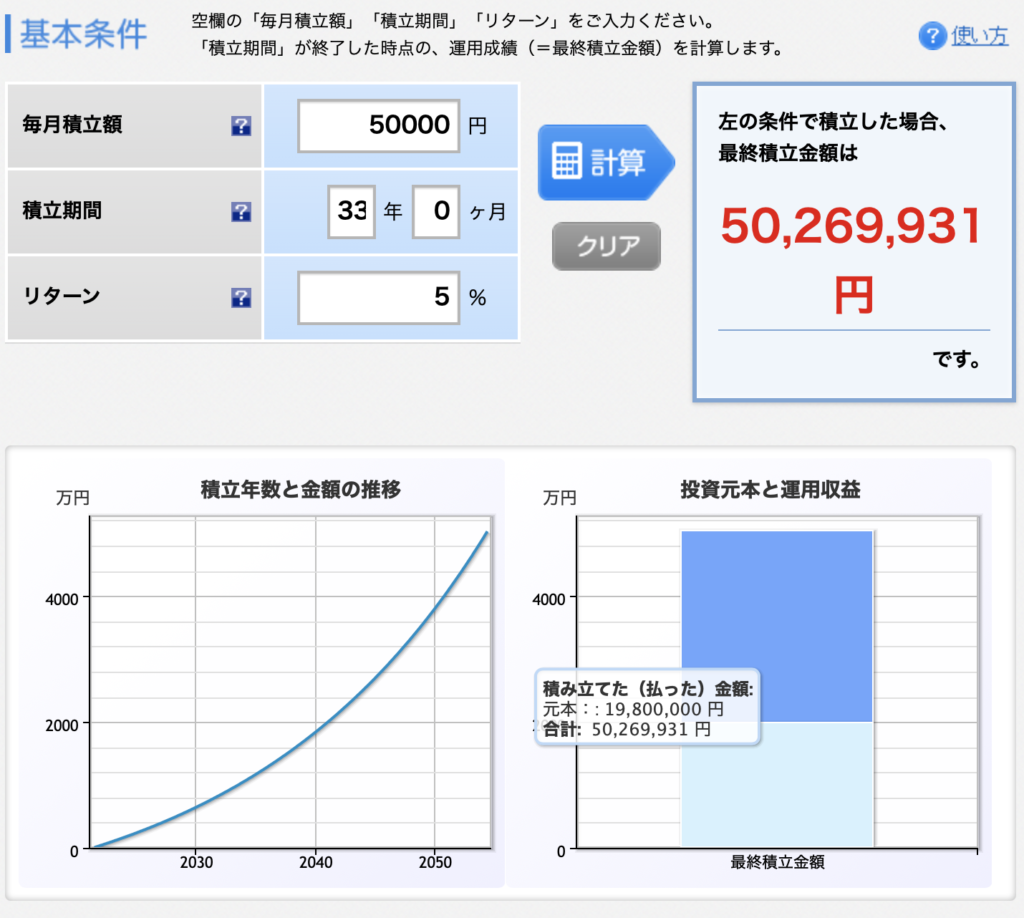

プラスで積み立てNISAをしているワイ

また私は積み立てNISA+投資信託で(全世界投資メイン)毎月5万円投資しています

- 毎月5万(積み立てNISAが33000円、投信17000円)

- 33年運用

- 年利は5%と想定

またシミュレーションしてみると

(積み立てNISAの非課税枠はガン無視してます)

元金が1980万円に対して最終積み立て金額が5000万円強になりました

iDeCo+NISA+投資信託で60歳時点で7000万円くらいになりますね

ライフスタイルの変化とか、収入の増加とか全く考慮にいれていませんがこの金額は一つの目安になりますね

スズ未来に希望が持てるわ笑

こんなことを言っていると

60歳でそんな大金手にしたってどうしようもなくない?

との反論が聞こえてきそうですが、私達の世代はおそらく100歳まで生きるのは普通になります

そして、2000年の60歳よりも2021年の60歳の方が若く健康であるように

私たちが80歳になる頃には80歳はきっとまだまだ若いです

だから60歳から100歳までの40年間を元気で健康にやりたいことをやって食べたいものを食べるためにも

超長期的な資産形成は大切だと考えます

その辺の話はベストセラー「ライフシフト」を是非読んでみてください

この本を読むのと読まないのとではこれからの生き方に大きな差が出ます

きっと、80歳の私は27歳の今の私に感謝しているはずです

まとめ iDeCoの書類よ、早く来い

てな感じでシミュレーション(取らぬ狸の皮算用)をしてみたわけなんですが

毎月7万円をインデックス投資していくことで60歳時点でまとまった金額が手に入ることがわかりました

家計から毎月7万円を投資に入れることは現状生活に支障のない範囲です

スズ資産形成は若い頃に始めた者勝ちなので一刻も早くiDeCoの書類には戻ってきて欲しい所存ですね

私はこういった資産形成のシミュレーションが大好きなので

これをモチベに資産形成頑張っていきますよ

最後までご覧いただきありがとうございました!

コメント