2021年ももう5月、新年度になってまもなく2ヶ月がたとうとしていますが…

今更ですが今年度のお金の方向性を決めました!

遅っ!!!!!!

このブログは(一応)都内在住のOLのお金事情をメインに置いたブログです

(最近オタクの記事や食べ物の記事が増えつつありますがお金をメインにした雑記ブログなのには変わりないのさ!)

一応私スズのお金のスペックを挙げておくと、

- FP3級・簿記3級もってます

- 社会人1〜3年目までは毎年200万円以上蓄財

- コロナで年収が100万円以上下がった社会人4年目も100万円以上蓄財

- 社会人1年目から積み立てNISA開始

- 現在の資産運用は積み立てNISA、投資信託、個別株ちょっと

(貯金じゃなくて蓄財にしているのは純粋な銀行貯金意外にも投資信託とかをしているからです)

去年はコロナの影響を業界がモロにくらって手取りが100万円以上下がるという受難の年でしたが、持ち前の貯金マインドで100万円の蓄財は楽々クリア〜!

自分で言うのもなんだけど、マネーリテラシーは結構高いと思う!(ドヤ)

今年もまだまだ業界ボロボロだけど、なんとか乗り切っていくぜ〜☆

今回はそんな悩めるOLの2021年度のお金の計画をリベ大の唱えるお金にまつわる5つの力

- 貯める

- 稼ぐ

- 増やす

- 守る

- 使う

に分けて紹介していきたいと思いますよ!

スズ

スズ目指せビジネスクラス!!

\お金貯めたいならマストで読むべき/

【貯める】今年も100万円はマストで蓄財!

- 収入回復の見込みはないけど今年も100万は貯める!

今年の見込み年収は多分手取りで300万円くらいだと思います

家賃は天引き済みなのでありがたいですが、今年も業界がまだ復活していないのでこれ以上の年収は望めない

300万の収入で100万円以上貯金、と言うことは200万円で暮らす…

余裕☆

ブランドもんに興味もないし高いディナーやインスタ映えとは遠いところで生きているので年間200万未満で暮らすなんてYOYU(余裕)です☆

「貯める」のポイントは以下の2点ですかね

- 先取り貯金を死守

- もうこれ以上下げられない固定費

先取り貯金を死守

毎月の家計簿公開でも発表しているんですが私の蓄財の要は先取り貯金です

余ったら貯めよう、じゃ一生お金は貯まらないのよ

私は先取り貯金を「使わない貯金」と「使う貯金」の2つに分けています

⏬毎月の先取り貯金はこんな感じ⏬

合計で10万5000円です

読んで字のごとく、使わない貯金は長期的な資産形成のための蓄財

反対に使う貯金は短期的に出費の可能性があるものです

今年もこの金額はキープしていく方向です

後述しますがiDeCoを始める予定なので使わない貯金の額がちょっと増えるかも…

もうこれ以上下げられない固定費…

「貯める」ために重要なのは支出を下げる力です

特に毎月出ていく固定費は低くしておくにこしたことはありません

でもね、もうこれ以上固定費下げられないかも…

⏬そんな私スズの月々の固定費はこんな感じ⏬

- 家賃:3万(借り上げ社宅・給与天引き)

- 電気代:0円(楽天でんき・楽天ポイント払い)

- 水道:1900円

- ガス:2000円

- スマホ代:0円(楽天モバイル・楽天ポイント払い)

- Amazonプライム:408円

- 新聞:3040円

新聞の3040円以外はほとんど無駄のない出費、もうこれ以上固定費は下げられないな…

むしろ固定費は今後増えるかもです

スズオンライン英会話を始める予定

スマホ会社も変更するかも

固定費についてはこれ以上考えるのはやめて、変動費の方で辻褄を合わせていきたい所存

でもあまりにも節約しすぎてもメンタルを病むのでほどほどに節約していきたいですね

【稼ぐ】副業収入月10万を目指す

- 副業(ブログ・アフィリエイト)で年度末までに月10万稼げるようになる!

- 社内資格を取るぞ!

社会人5年目になり、アラサーと呼ばれる年齢に近づいてきました

そこで気になってくるのはやっぱり収入ですよね……

現在のところ私の収入源は大きく分けて3つです

- 本業の給与所得

- 副業(ブログ・アフィリエイト)

- 配当所得

ここでは本業の給与所得と副業の所得についてお話ししていきたいと思います(配当所得については【増やす】編でお話ししています)

副業(ブログ・アフィリエイト)で年度末までに月10万稼げるようになる!

2021年6月に始めたこのブログの他にも、アフィリエイトサイトとTwitterアフィリエイトをやっています

それらの収入を総括して年度末までに月10万円安定して稼げるようにしたいのです

スズ現状はというと…まだ月に1万円稼ぐのが精一杯です

Twitterアフィリの方は話題を抑えていたりトレンド入りの単語をうまく使えば短期的には稼ぐことはできるのですが、あくまでフロー型の所得です

なので、このブログとアフィリエイトサイトのSEOを強化して行ってストック型の所得を強くするのが目標です

なので今後はアフィリエイトを意識した記事を少しずつ増やしていくかもしれません

社内資格を取るぞ!

忘れちゃいけない本業の方では社内資格をとって評価アップを狙いたいと思います

社内資格=給料UP、に直結するものではないのですが間接的には昇給や昇進に関わってくるものなのです

スズ本業と副業、バランスよく伸ばしていきたいですね

ちなみに昨年度簿記3級を取得したら部長表彰されて恥ずかしかった

簿記3級って商業高校の高校生が取得する資格ですよ…

(2級ならまだしも3級で表彰するのはやめてほしい)

【増やす】iDeCoを始める&投信コテ入れ

- 制度が変わったのでiDeCoで老後資金を作る

- 配当利回りを精査してETFの買い方を変更?

一般企業で働いて気づいたことは労働はクソと言うことです

だからね、

不労所得が欲しいんだよ

社会人1年目で積み立てNISAを始めて昨年の6月から投資信託や個別株を本格的に始め、「配当所得」を少しずつ得ています

後々は配当所得は【稼ぐ】で解説した給与所得・副業所得に並んで第3の所得にしていきたいと考えていて

目下のところ31歳までに月1万円の配当金をもらうことを目標にしています

そんな「投資」にまつわる私的な今年度のトピックは2つです

- iDeCoを始める予定

- 配当利回りを精査してETFの買い方を変更するかも

順に解説していきます

あ、呪術廻戦はアマプラで見られますよ

iDeCoを始める予定

社会人5年目にしてついに重い腰をあげてiDeCoを始める予定です

逆に今までiDeCoやってなかったの?

という声も聞こえてきそうですが、2022年から受け取り時期が60歳から75歳になるまでに拡大されることを受けてついにiDeCoを始めることを決意しました

iDeCoとは…?

iDeCo(イデコ)は、自分が拠出した掛金を、自分で運用し、資産を形成する年金制度です。掛金を60歳になるまで拠出し、60歳以降に老齢給付金を受け取ることができます。

基本的に20歳以上60歳未満の全ての方(※)が加入でき、多くの国民の皆様に、より豊かな老後の生活を送っていただくための資産形成方法のひとつとして位置づけられています。

iDeCo公式サイト

弊社は大企業ですが、企業年金はありません(確定拠出型企業年金はあるが私は加入していない)

当たり前ですが老後資金は自分で作っていかないといけない

- 掛金が全額所得控除

- 運用益が非課税

- 受け取る時に税負担を少なくする仕組み

- 原則60歳まで引き出せない

- 手数料がかかる

- 引き出し時に大暴落していたら…

メリット・デメリットを比較した上で個人的にはメリットの方が大きいなと思ったので加入します

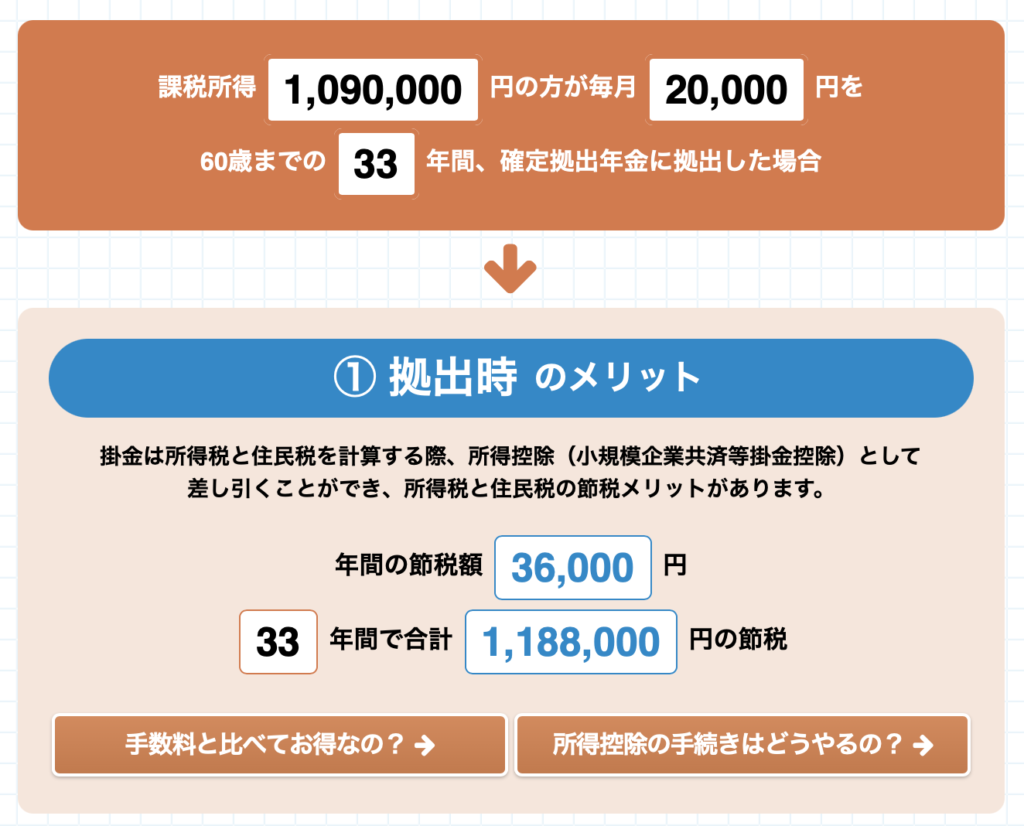

ちなみに、お楽しみのシミュレーション結果はこんな感じ(参考:個人型確定拠出年金iDeCoポータル)

27歳から毎月2万円を運用すると…

まず年間36000円の節税効果。トータル33年で約118万円の節税効果がありますね

そして運用については5%と想定すると、

積み立て元本792万円に対して運用益は1200万円になります

つまり60歳になる頃には2000万円が用意できると言うことですね

投資の話なので必ずしもこの想定の通りに運用できるとは限りませんが、

コツコツ積み立てる長期投資という目で見ればこれに近い数字は出せると思います

ちなみに22歳でiDeCoを毎月2万5%運用でシミュレーションしてみたんですが、なんとトータルで2700万円になってました

やっぱりインデックス投資は早く始めることが最適解の一つですね

スズ社会人1年目からiDeCoやっとけばよかった〜

ちなみにiDeCoは楽天証券で始める予定です

配当利回りを精査してETFの買い方を変更するかも

iDeCoを始めるにあたり、ETFの選び方にちょっと変化をつける予定です

具体的には高配当なETFを買い増していくかも

と、言うのも今私がメインで買っているVTやVTIは成長率は高いものの正直配当利回りが低いんです(配当利回り1.5%〜とか)

iDeCoで老後資産にある程度の目処を付けたなら、近い未来にもらえる配当金を増やしたい!というわけ

スズ将来にばかり備えていて今を楽しめなければ意味はないでしょう?

VTやVTIの定期買い付けの株数は変えないと思いますが、ちょいちょいSPYD買っていこうかなあ、どうしようかな…と言う感じです

と言うよりも私の目標である「31歳までに毎月1万円の配当金をもらう」がVTとVTIだけだとちょっと実現困難かもな?と気づいたのもあります

月1万円=年12万円

税引後12万と言うことは税引前で15万円くらいの配当金

と言うことは元金で1000万以上VT&VTIにつっこまないといけないってこと?

流石にETFに1000万は無理かも、ってことで買う商品をいじっていく(=高配当ETFを買う)方針に切り替える可能性大です

スズでもVT VTIが資産形成の主軸なのは変わりません

(まあ、オリックスを単元で持ってたり一株投資もネオモバでぼちぼちやっているので実際には1000万を突っ込む必要はないんですが)

【守る】FP2級の勉強中

- FP2級の勉強を継続!

- でもお金の勉強に時間を使いすぎない

実はとっても大切な「お金を守る」と言うこと

稼ぐ、貯めるに特化している人は多くても意外と「守る」意識が低い人は多いと思います

私も以前は「貯める」に全乗っかりした銀行預金LOVEな典型的な日本人でした笑

昨年のコロナ禍で一念発起してお金の勉強を開始してFP3級と簿記3級を取得

少しずつですがお金の知識を蓄えていっています

今年度の目標はFP2級を取得すること

ただ同時に「お金の勉強に時間をかけすぎない」と言う目標もあります

なぜなら、私はすでにお金を貯めるベースとなる部分は構築できているからです

- 投資はインデックス投資をメインに運用

- 毎月定額をしっかり貯金

- 不要な支出はできるだけ少なくしている

- ふるさと納税などで制度もしっかり活用、などなど

スズ蓄財に関しては100点満点を目指す必要はなくて、効率よく80点をとることが大切だと思っています

私はすでに独身一人暮らしとしては70~80点くらいのお金の教養はあると思うので、

これ以上お金の勉強に時間をかけるよりも、他の勉強や自由時間として時間を使った方が人生の満足度が上がると思うのです

なので、趣味としてFPの勉強を進めながらも必要以上に時間をかけないようにしようと思っています

【使う】”今しかできないこと”には課金を惜しまない!

- 旅行・おしゃれ・家族や友達との時間には課金を惜しまない!

- 自己投資にはお金をちゃんと使う!

貯めるに全振りしていた私にとってこれが一番の課題…

それは「お金の使い方」

いや、今までもかなり旅行にもいく方だったし経験に対しては出し惜しみなく投資してきたつもりなんですが

コロナで旅行にいけない今旅行以外の価値あるもの(=モノや体験)に投資したいんです

“モノ”に対して投資する時の自分自身の基準は

- 高くても長く使えるもの

- 価値や時間を生み出してくれるもの

- 気に入って使えるもの

といった感じでした

その点でいくと2020年に買ったMacBookProは11万円くらいしたもののかなり満足度の高いお買い物だったと思います

スズ

スズMacBook持ってるとドヤれる()

あとは経験で言うと、今通っている![]() アリシアクリニックの医療脱毛も今後節約できる時間と効果を考えるととてもコスパの良いお買い物でした

アリシアクリニックの医療脱毛も今後節約できる時間と効果を考えるととてもコスパの良いお買い物でした

今まで私は何かを買うときに罪悪感を感じるタイプだったんです

そのせいで買えなかったものがいっぱいあります

なので今後はそういった”買えなかった後悔”を減らしていきたいと思っています

やっぱり今しか着られない可愛い洋服だったり、今しかできない勉強だったり経験には多少思い切っても課金するべきだと思うんですよね

かといって今すぐ欲しいものがあるわけではないんですが、今年考えている「お金の使い方」は以下の通りです

- かわいい服が欲しい!

- 語学学習への投資

- web系知識への投資

- 名古屋にいる友人を訪ねる

- 日常使いのアイテムのアップデート

- 財布の買い替え

ここまで散々”価値のあるもの〜”云々語ってきたのに一番先に「かわいい服が欲しい!」がくるんかい!!

うるせえ!やっぱり女子に生まれた以上、可愛い服とかアクセサリーとか鞄とか欲しいんだよ!

まとめ 絶対に金持ちになってやる(野望)

てな感じで私の社会人5年目のお金に関する目標はこんな所でした!

まあ、何が言いたいのかというと

絶対に金持ちになってやるってことですね☆

コツコツ貯めて堅実に運用して、時間はかかるかもしれないけど絶対に金持ちになってやる( ˘ ³˘)♡

そのために必要なのは家計管理!

家計簿は毎月公開していますよ〜!

いらない出費を無くす、と言う意味ではサブスクはAmazonプライムに限定するのがおすすめです

スズ

スズぜひ参考にしてみてね!

コメント